Pubblichiamo un analisi di Saxo Bank su Allianz in attesa della pubblicazione dei dati di bilancio del 2015 prevista per domani.

Il settore assicurativo sta passando un momento difficile, colpito nei propri investimenti, così strettamente vincolati al comparto obbligazionario e ai titoli di stato, dal panorama di tassi negativi, avendo meno armi disponibili per difendersi davanti a un mercato caratterizzato da maggiore volatilità che richiede la possibilità di utilizzare strumenti che permettano di scambiarla e di prendere posizioni corte.

L’iShares STOXX Europe 600 Insurance (EXH5:xetr) ha perso il 15% da dicembre presentando un’interessante opportunità in acquisto sul breve termine, con un target su sei mesi a 27€.

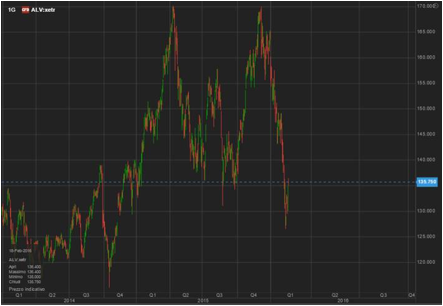

In quanto titolo principale dell’ETF, Allianz (ALV:xetr) non si comporta differentemente, col 90% dei suoi 630,8 mld di investimenti costituiti dal portafoglio fixed income (564 mld), il cui 40% sono titoli di stato vincolati dai rating. Alla vigilia della pubblicazione dei risultati di fine anno, le aspettative di 6,7 mld di utili richiedono uno sforzo di soli 28,5 mld di ricavi sul Q4: una performance in linea col resto dell’anno, sebbene migliore del trimestre precedente, che nonostante i 27,5 mld di ricavi ha chiuso con una perdita di 354 mln.

Rispetto al comparto assicurativo rappresentato dall’ETF, l’opportunità di acquisto su Allianz, che scambia ora a 135,8€ può essere considerata di più lungo periodo, come confermato dal consensus piuttosto sbilanciato su Buy (22 Buy – 11 Hold – 3Sell) e il target sui 12 mesi di 176€ (+30%). Nonostante i picchi registrati nell’ultimo anno, il titolo si trova in effetti da circa un mese in area di ipervenduto. Anche il P/E prospettico di 9,06, contro un multiplo storico di 9,47, conferma le buone aspettative di crescita degli EPS sul prossimo anno, nonostante le attese di venerdì siano lievemente calate nell’ultimo mese a 14,76, comunque in crescita del 7,6% rispetto allo scorso anno. Se i risultati di venerdì daranno il giusto segnale al mercato, questo potrebbe essere disposto a riconoscere una sottovalutazione del titolo.